コンテンツ

投資は収益の獲得方法で分けられる

これは意外と知られていませんが、投資は種類によって2つの収益タイプに分けられます。

キャピタルゲイン

と呼ばれ、収益の発生方法から異なります。

また、どちらの収益タイプが良いかで投資の種類が変わってきますので、それぞれの違いを簡単に紹介します。

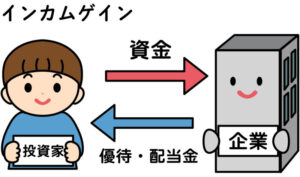

インカムゲイン

インカムゲインは「資産を保有することで得られる収益」の総称。

・株式投資の配当金

・債券の利子

などが当てはまります。

特徴は「支払われる時期が決まっていること」であり、給料のような利益獲得が望めます。

インカムゲインを得る条件ですが「支払い時期に資産を保有していること」。継続性があることも特徴です。

キャピタルゲイン

例えばですが、株価が50万円の時点で購入した株式を65万円で売却したとします。

この場合、差額の15万円がキャピタルゲインに当たります。(※税や手数料は無視してください。)

iDeCoとNISAを両方かけ終わったら次は何をすれば良いか?

将来が不安でiDeCoやNISAは満額かけ終わって何かほかにやればいい事の情報ありますか?

と問い合わせが多く来ますので、少しお話します。

数パターンありますが、インデックス投資はどうでしょうか?

iDeCoやNISAで安全でリスクが少ないと言われてる株を買い増します

基本的長期保有が目的で売らないので、保有中は利益が出ていても税金はかかりません。

利益確定し現金を増やす事が目的ではなく、積立額を増やすことが目的なので運用成績は気にしません

そして家計収支の改善を目的とする高配当株への投資です。

株には配当金とゆうものがあるのをご存じでしょうか?

老後の資金はiDeCoやNISAに任せて普段の生活を豊かにする資金を手に入れませんか?

ただ、配当金が貰えても株価が下がれば面白くないですね

なので、株価は下がらず永続的に配当金が貰える株を探せばいいのです

高収益、高財務の優良企業を探せばいいのです。

配当金自体は不労所得なので躊躇いもなく使う事ができませんか?

配当金で生活に+アルファされて豊かな老後を迎える明るい未来が待っています♪

-

- インデックス投資

- 日米個別株投資

- 不動産投資

など歴史のある投資先がお勧めです。

レバレッジ型ファンド

"レバレッジ型ETF"の危険性をお話します。

少ない投資額で大きな利益を得られるレバレッジ型ファンドですが

運が良ければ資産があっと言う間に2倍、3倍に増えます

あまりの人気があるからでしょうか

リスクに対して金融庁から注意書きが出されました。

お堅い書き方なので簡単になおすと

資金管理を充分にしてください←この資金管理をしてくださいは初心者は損をする場合が多いいです

そもそもこのレバレッジ型ETFはこの指標の〇倍になる運用をしますと言われていますが(TOPIXやS&P500など)必ずその通りにはなりません

なぜなら、1日の動きが何倍になるという事を目指しているわけで長期的に何倍になるとゆう事を目指しているわけではありません。

何倍になるのはその1日だけで2日以上経つとドンドンずれていきます。

長期取引に向いていると思ってるあなたは大きな勘違いです。

長期の停滞や大きな下げの連続(ベース指標が20%から50%の下落)

そんな中で大暴落がおこるとすぐに資金が必要な方には資金拘束や資金損失の恐れもあるのでしっかり理解してからの運用をしましょう。

宵越しのポイントは使ってしまえ

世の中には色々な“ポイント”がありますよね。

楽天ポイントなど、

ゲーム感覚でポイントを貯める事に夢中になっている人を見かけたりします。

たしかにポイントが溜まっているのを見るのは楽しいですし、

そのポイントをどれだけ溜まっていると自慢する人もいますね。

その様々なポイントですが共通して言いたいのは...

貯めてはダメです使いましょう!

まさに、題名の通り宵越しのポイントは使ってしまえなのです。

なぜなら、ポイントは何も生まないからです

現金は金融資産に変換すれば利息を生みます

毎月、そのポイントで浮いた金額を"運用"しましょう

インデックス投資でiDeCoやNISAで投資するような銘柄に投資すればいいのです

ポイントは貯めても利子はつきません

もしポイントを優先的に使っていれば、現金がのこり浮いた現金で利子が付きます。

この辺りが庶民と裕福層の違いではないでしょうか?